不正注文検知サービスの重要性とキャッシュレス決済の未来 - {R}FraudDetector

本日は現在進めているプロジェクトの一つである、

不正注文検知サービスに関するメモ記事となります。

「キャッシュレス決済比率は40%超え」、という記事を最近見かけました。 そしてそれとほぼ同時に、「この10年でカード不正利用被害額が5倍になった」、という記事を読みました。 この2つの因果関係は明確で、何かしら手を打てるのではないか、ということで急に始まった次第です。

クレジットーカードは誰でも持っている!?

JCBの調査によると、 日本人のクレジットカード保有率は87%、 コード決済は78%、 電子マネーは78%、 デビッドカードは29%と、なにかしらのキャッシュレスを持っている人は、94%と言われています。

また平均でクレジットカードを2.8枚保有し、そのうち2枚は携帯しているという回答からも、複数枚クレジットカードをもっているのが一般的のようです。

なので答えは、はい。ほぼ誰でもがクレジットカードを持っているようです。

キャッシュレス決済比率ってどこまで伸びるの?

同じ調査にて60%の人が、1年前よりもキャッシュレス利用回数が増えたと回答されています。

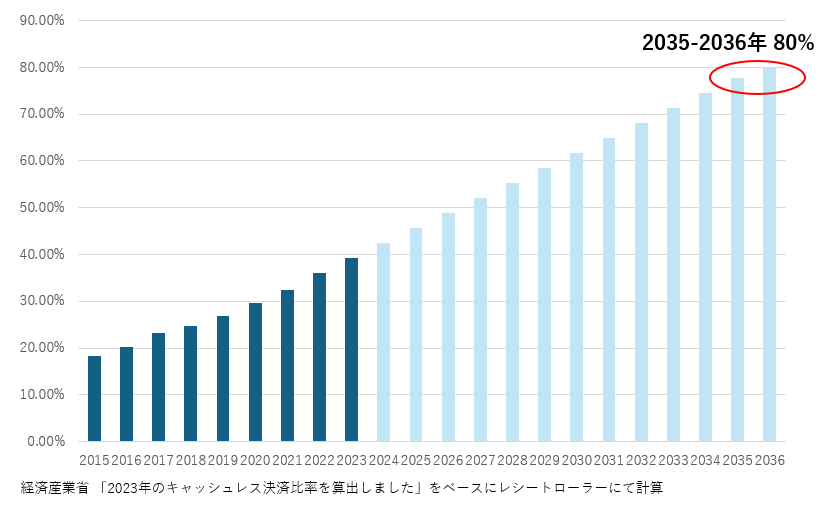

政府が発表した、キャッシュレス決済利用率約40%という資料から計算すると、2035年には目標としている80%となる見込みです。

クレジットカードの不正利用被害額540億円は多いのか?クレジットカードという、便利な支払いのコストとは

クレジットカード決済は、お客様にとっても事業者にとっても便利な手段ですが、不正利用のリスクもあります。そのリスクとはどんなものなのかみてみましょう。

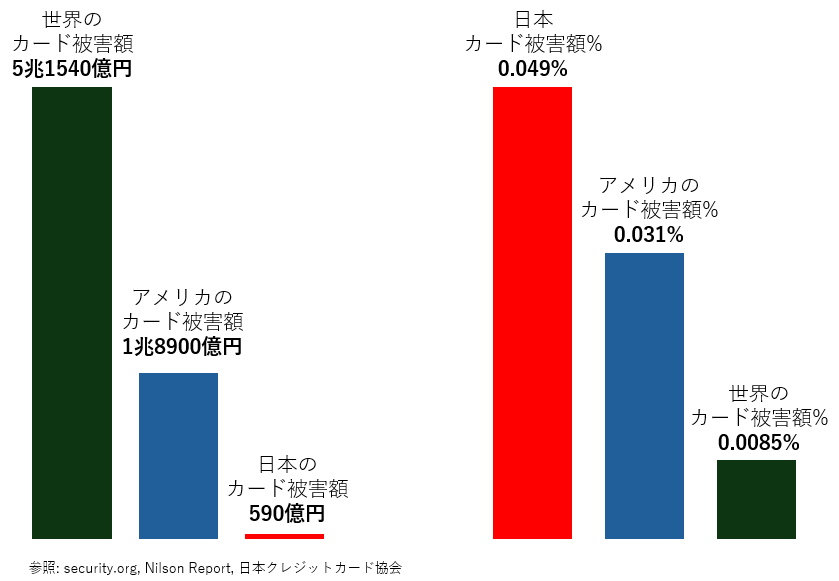

クレジットカード不正利用の被害額は、2023年度で540億円となり、約10年前の2014年度の113億円の約5倍に増えています。同じ年の「オレオレ詐欺」などの特殊詐欺被害額が441億円と言われていますので、それを超える詐欺被害額になります。

ちなみにアメリカでは、クレジットカード不正利用の被害額は126億ドルと言われています。1ドル150円で計算すると、1兆8900億円相当になります。また、世界での被害総額は343.6億ドルとされており、同じく1ドル150円で計算すると、約5兆1540億円になります。同じ時期にクレジットカードで決済された金額は40.645兆ドルとされていますので、クレジットカード不正利用被害総額の343.6億ドルは全体の約0.0085%と小さい割合です。

2023年、日本でのクレジットカード決済金額は約110兆円と言われていますので、被害額の540億円は約0.049%となり、世界全体と比較して高い割合です。

本当はもっとあるのでは?

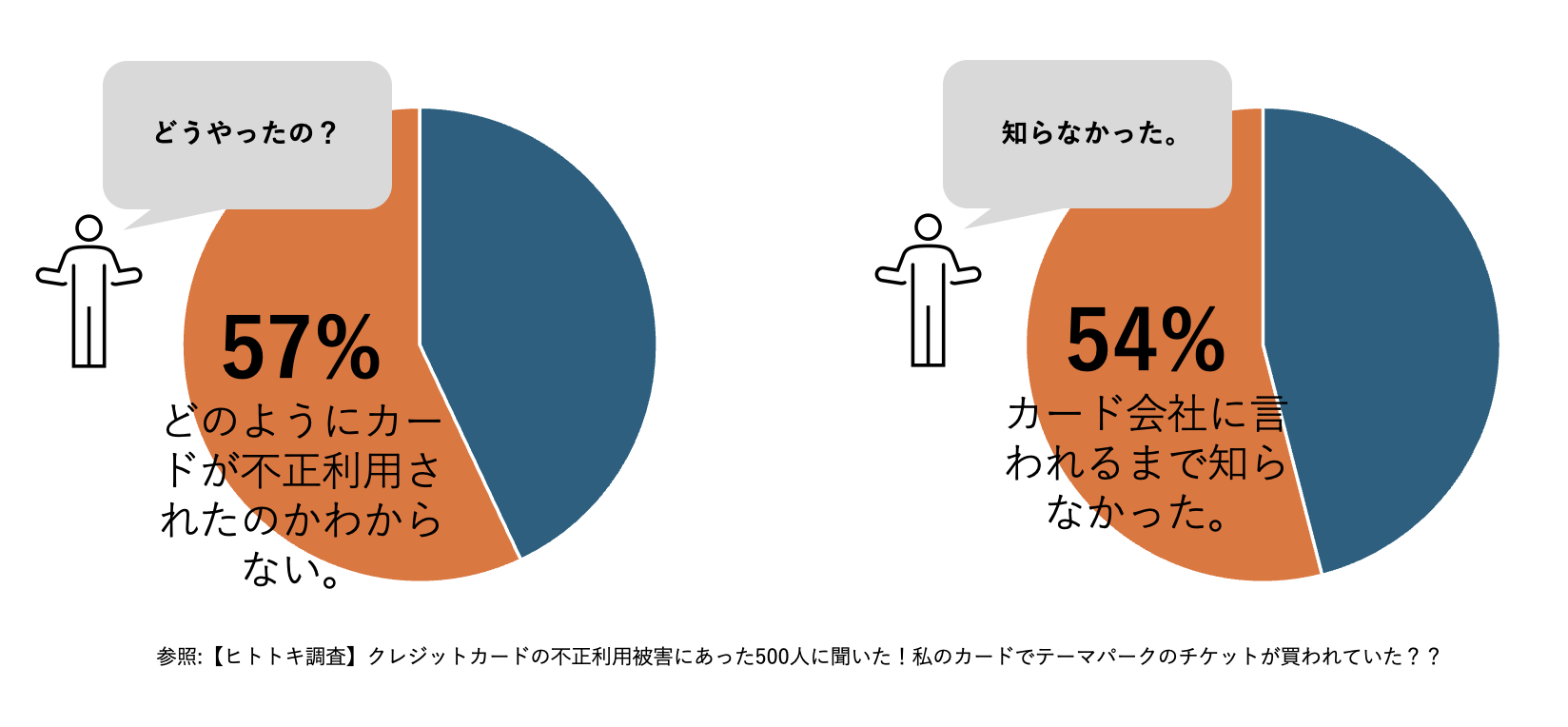

そして別の調査では大半の方(57%)が、どうしてクレジットカードを不正利用されたのかわからないと回答しています。同じく不正にあったと回答された方の54.2%の方がそもそも不正利用に気付かず、カード会社からの連絡で発覚した、と回答しています。

また別の設問では24%の人が、カード利用明細を見て確認した時に、不正利用に気づいたとなっています。ということは、被害報告されていない実際の被害額は、相当多いものであると推測できます。

被害の区分は?テクノロジーの進化で手口も変わってきている

10年前の被害区分は、偽造クレジットカードでの被害が17.1%、番号盗用での被害が58.6%でしたが、

最近ではチップ入りのクレジットカードが主流となったためか、偽造カードは3.1%に下がっています。そしてインターネット上での決済が広がったためか、現在では全体の93.3%が、クレジットカード番号盗用での被害となっています。

クレジットカード不正利用は海外のサイトで多発している、という想像を持ちがちですが、盗用番号の被害の国内・国外比率は、国内74%・海外26%と、国内での被害が圧倒的です。

そもそも、なぜクレジットカードは不正利用されてしまうのか?

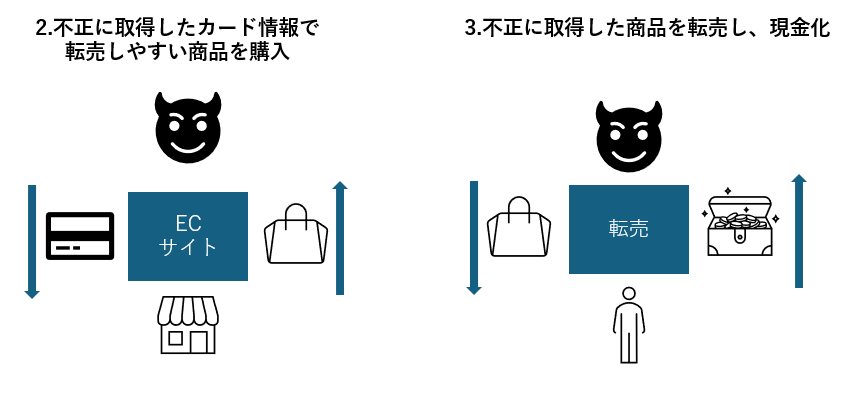

そもそもクレジットカード情報を盗む人たちは、盗んだクレジットカード番号を使い、何故買い物をするのでしょうか。その特定の商品がほしいからとは考えにくく、転売が目的ではないかと思われます。実際にクレジットカードを不正利用している人たちにインタビューしたわけではないので、ここから先の話は完全に憶測の世界となりますので、予めご了承ください。

いわゆる商品の現金化が目的になります。ですので新品で二次流通サイトなどに掲載されているものは、もしかしたら盗難品かもしれません。そういう意味で二次流通時に電子レシートが必須となるのは、これらをストップする有効な方法だと、強く個人的には信じています。クレジットカード番号を盗んでも、現金化できないのでは意味がなくなるので、自然とそのようなケースが減っていくと思われます。これに関しては近い将来プロジェクトにしていきます。

誰が被害額を払うのか?

あなたのクレジットカードが不正利用されても、カード会社に報告することで、不正額を高い確率で取り戻すことができます。その場合カード会社は店舗に対して、不正利用されたことを通知し、払戻すようにリクエストします。その際に通常店舗はそのリクエストに応じて、払戻すこととなります。店舗側は不服を申し立てることなどもできますが、申し立て回数が多いと手数料が上がったり、取引停止となってしまうため通常は払戻す事となります。

不正注文を検知する

ここで今弊社で開発している、クレジットカード不正利用対策用のプログラム、 {R}FRAUD DETECTORの中身を簡単にご紹介します

不正クレジットカード利用を検知し注文できなくするのは、カード会社のセキュリティー問題であり、3Dセキュアを導入するなどで防げる部分が多くあります。ですのでレシートローラーでは、どうのように不正利用されても、例えばオーソリが取れた後でも不正注文と検知し、商品を発送せず注文を取り消せるかをポイントとしています。店舗としては既に在庫から差し引いたため、販売機会損失にはなるかもしれませんが、そのまま進むと商品を発送し、さらにチャージバックに対応することとなるため、この損失は避ける必要があります。

アメリカでは決済会社から、住所確認をとる方法があります(日本にはありません)。 AVSと呼ばれる、住所確認コードとなります。これはカード会社に登録されている住所と、一致しているかどうかで確認します。一致してもしていなくても、クレジットカード決済はできてしまいますので、これを確認するのかどうかは、店舗側の判断となります。例えばVISAカードの場合は、A-Zまで下記のように戻ってきます。

A (Address): ストリートアドレスは一致しますが、郵便番号が一致しません。

Z (ZIP): 郵便番号は一致しますが、ストリートアドレスが一致しません。

N (No Match): ストリートアドレスも、郵便番号も一致しません。

Y (Yes): ストリートアドレスと、郵便番号の両方が一致します。

R (Retry): システム障害のため、AVSサービスを再試行してください。

S (Service not supported): 発行者が、AVSをサポートしていません。

U (Unavailable): 住所情報が、発行者から利用できません。

W (Whole ZIP): 9桁の郵便番号は一致しますが、ストリートアドレスが一致しません。

X (Exact match): ストリートアドレスと、9桁の郵便番号の両方が一致します。

G (Global Unavailable): アメリカ以外のカード発行者が、AVSをサポートしていません。

こんな風に識別コードが戻ってくると、不正注文も検知しやすくなります。

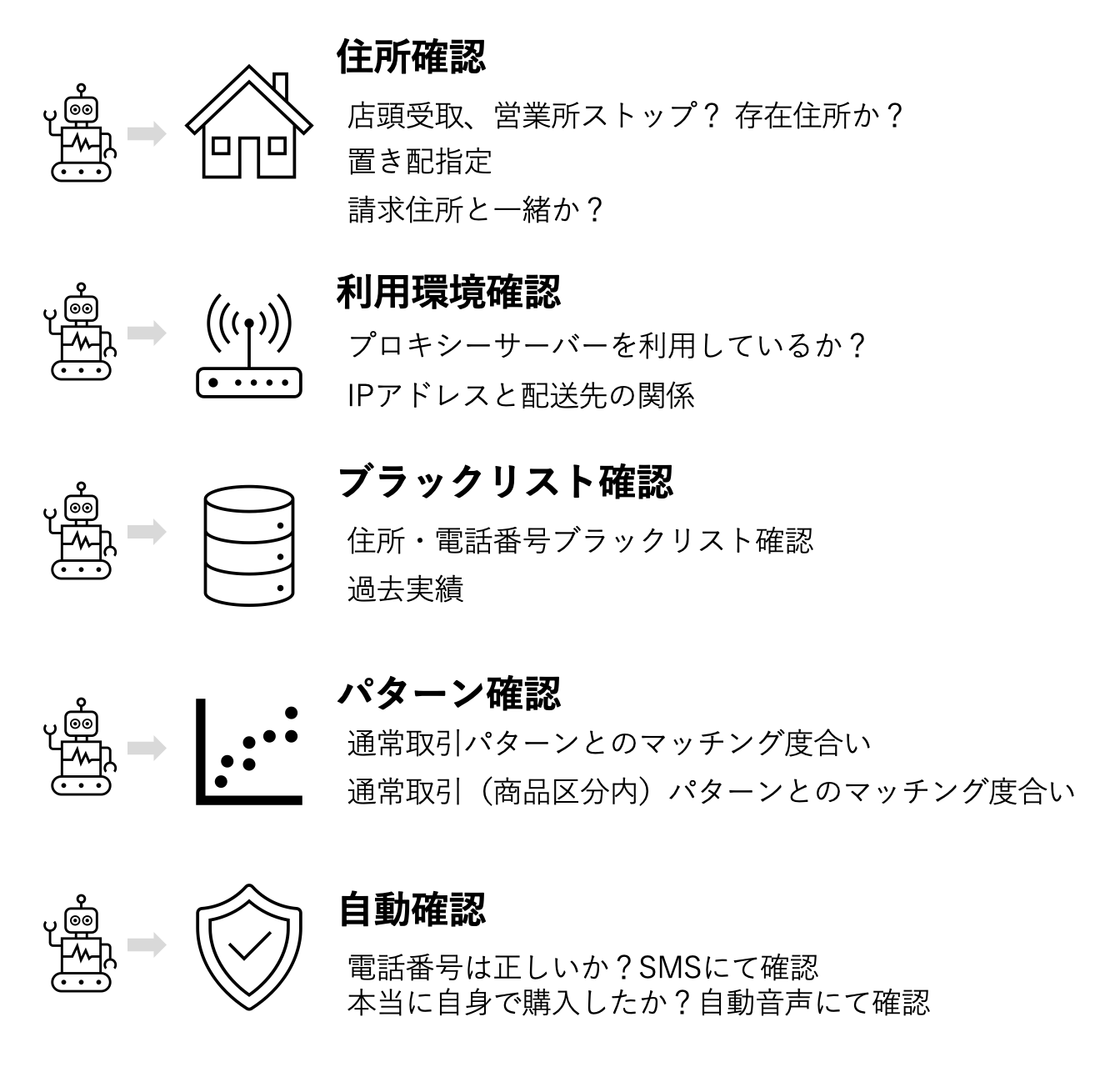

ということで下記の指標を確認し、スコアリングしていきます。実際のスコアリング、分析方法やデータの保持方法などは、企業秘密となるので詳しく触れませんが、何を確認しているかは、ここでご紹介いたします。

- まずその住所は存在する住所なのか。

- その住所はブラックリスト化されていないか。

- 過去にその住所へ配送したことがあるか。

- 店頭受取となっているか?

- 置き配指定されているか。

- 請求住所と配送住所が一緒か。別でもOKですが、別の場合は配送先の住所に要注意。

- 指定した電話番号は、ブラックリスト化されていないか。

- IPアドレスは国内か?請求住所または配送住所から遠く離れていないか?

- プロキシーサーバーを利用しているか?

- そのサイトの通常取引パターンと、どれだけマッチしているかいないかなど、何か異常なパターンはないか?

- そのサイトのその商品区分の取引パターンと、どれだけマッチしているかいないかなど、違う角度で異常パターンはないか?

これらをスコアリングを返すことで、不正注文か判断します。これによって商品を発送していしまい、あとからチャージバックの嵐に悩まされることはなくなります。ですのでチャージバックにお悩みの方は、是非お問合せください。

また皆様はよくわからないサイトにて、クレジットカード情報を入力することは、くれぐれもしないようにご注意ください。クレジットカードを盗まれた本人へはお金が戻りますが、結局クレジットカード番号を盗んだ人が、それを現金化して消えて、商品を送ってしまった店舗が泣くこととなってしまいます。

--

参照したサイトリスト

- Shopify: 不正注文の防止

- As Nationwide Fraud Losses Top $10 Billion in 2023, FTC Steps Up Efforts to Protect the Public

- JCB: キャッシュレスを利用している人は94%、クレジットカードの保有率は87%と高水準を維持

- 経済産業省: 2023年のキャッシュレス決済比率を算出しました

- 日本クレジットカード協会

- 【ヒトトキ調査】クレジットカードの不正利用被害にあった500人に聞いた!私のカードでテーマパークのチケットが買われていた??

- FitSmallBusiness: 22 Payment Fraud Trends & Statistics You Should Know in 2024

- CardRates.com: 15 Disturbing Credit Card Fraud Statistics (2024)

キャッシュレス決済利用率の予測

年間増加率の計算

直近のデータを基に、年間の増加率を計算します。

- 2020年から2021年: 32.5 − 29.7 = 2.8(2.8%増加)

- 2021年から2022年: 36 − 32.5 = 3.5(3.5%増加)

- 2022年から2023年: 39.3 − 36 = 3.3(3.3%増加)

平均年間増加率

平均年間増加率を計算します。

平均年間増加率 = (2.8 + 3.5 + 3.3) / 3 = 3.2%

目標達成までの期間

現在の利用率39.3%から80%に到達するために必要な増加分は、

80 − 39.3 = 40.7%

したがって、年間3.2%の増加率が続くと仮定すると、

40.7 / 3.2 ≈ 12.72年

2023年から12.72年後、つまり約2035年にはキャッシュレス決済利用率が80%に達すると予測されます。

下田 昌平

株式会社レシートローラー代表 CTO、事業開発、数学、ソフトウェア開発を毎日コツコツ進めています。